1.何謂ECFA?對台灣有甚麼好處?

海峽兩岸經濟合作架構協議(ECFA)在性質上是一種「架構」協議,因為要協商及簽署涵蓋大多數貨品及服務業部門的協議通常需要較長的時間,可能曠日持久,緩不濟急,為了考量實際需要,先洽簽「架構協議」,將未來要推動的後續協議,包括貨品貿易、服務貿易、投資(保障)、爭端解決等4項協議開始協商的時間、協商內容的大綱以及主要的經濟合作事項等予以條文化。ECFA也會透過「早期收穫」(Early Harvest),對雙方最急迫且獲有共識的貨品與服務業,進行關稅減免與市場開放。

對於列入ECFA早期收貨清單項目者,可在實行期間利用優惠關稅或者逐年減稅的優惠進口產品至中國成本降低,此為最直接的影響及益處。

2013-7-24

2013-7-24

2.為什麼ECFA需要訂定原產地規則?

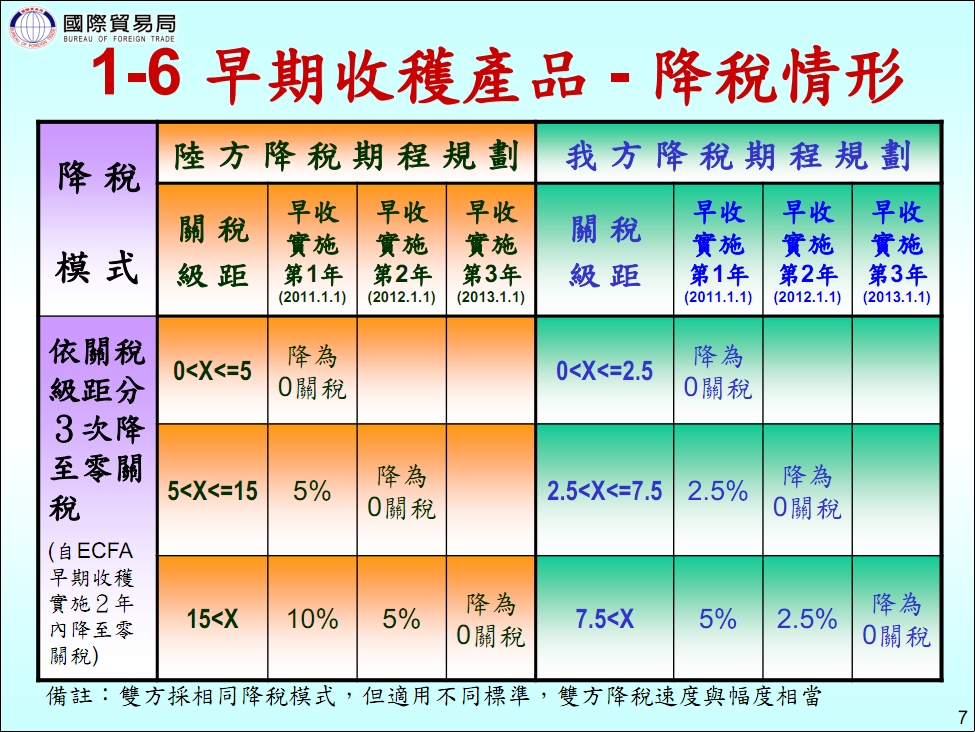

首先需要說明這是設定於台灣與中國兩地各提出的降稅安排,雙方提出降稅的"早期收貨清單",以確保雙方分兩年3階段降到零關稅為止。台灣進口稅方面,從100年、101年、102年從5%降到0%關稅優惠,而大陸進口稅方面,則從10%降至0%關稅優惠。

而為了以下幾個問題,ECFA需要訂定原產地規則:

-

避免貿易轉像支其他國家搭便車:

1)列入ECFA早期收穫計畫之貨品項目必須係原產於雙方,始可適用優惠關稅待遇,故有訂定臨時原產地規則之必要。

2)ECFA臨時原產地規則係適用於ECFA早期收穫計畫之貨品,其標準一般進口貨物之原產地認定基準嚴格,以確保該等優惠待遇不致為不具資格之第三國濫用。 -

原產貨物之認定(規則第2條):

1)貨物在一方完全獲得;

2)該貨物完全是在一方或雙方,僅由原產材料生產;

3)該貨物是在一方或雙方使用非原產材料生產,符合第4條產品特定規則; -

完全獲得貨物(規則第3條):

1)在一方出生並飼養之活動物;

2)在一方從上述1)所述活動物中獲得之產品;

3)在一方收穫、採摘或採集之植物或植物產品;

4)在一方狩獵、誘捕、捕撈、耕種、採集或捕獲獲得之貨物;

5)在一方採掘之礦物;

6)一方在相關之水域、海床或底土獲得之產品;

7)在一方註冊之加工船上,完全用上述6)所述貨物加工、製造之貨物;

8)在一方加工過程中產生且僅用於原材料回收支廢碎料,或在一方消費後所收集且僅用於原材料回收之廢品

9)在一方完全從上述1)~8)所述貨物獲得之貨物 -

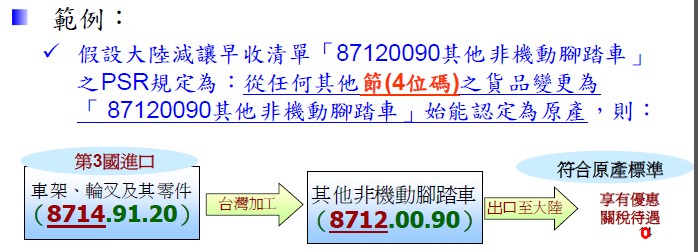

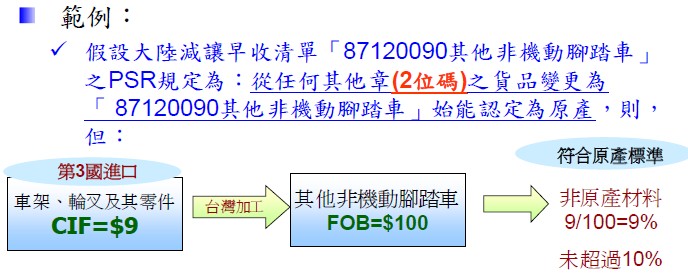

產品特定原產地規則(規則第4條)

1)ECFA臨時原產地規則除參考國際規範並配合兩岸貿亦需求訂定通則外,並分別針對同產品不同產品特性訂定產品特定原產地規則 (Product Specific Rules,簡稱PSR)

2)ECFA生效實施後,貨物如在一方或雙方使用非原產材料生產,進口方海關應依據PSR認定貨物是否屬於原產貨物,才能適用早期收穫計畫給予之優惠關稅待遇。 -

產品特定原產地規則PSR內容:

1)包括採稅則號別變更、區域產值含量、加工工序標準或其他標準認定其原產資格。2)各項產品之原產地規則所採用之標準係依據貨品不同特性予以訂定。3)雙方基於政策考量,各項標準將採單獨或混合使用。 -

稅則號別變更標準:指在一方或雙方使用非原產材料生產之貨物,其加工程度須發生稅則號列變更始能認定為原產。

-

區域產值含量(RVC)標準:

1)指在一方或雙方使用非原產材料生產之貨物,其加工程度達到依據下述區域產值含量公式計算之百分比,始能認定為原產。

2)區域產值含量公式:

FOB -VNM

RVC= -------------------- X 100%

FOB

3)上述VNM指非原產材料之價格。該價格應以起岸價格(CIF)為基礎進行核定。

4)FOB及CIF應依據關稅估價協定及一般公認會計準則進行核定。

.jpg)

- 加工工序標準:只在一方或雙方使用非原產材料生產之貨物,貨物只有在一方或雙方經過所規定之加工工序後,方能賦予原產資格。

-

微小含量(規則第10條):

貨物不符合本規則附件規定之稅則號別變更標準,但同時符合下列條件者,仍應視為原產貨物:A.對於不符合稅則號別變更之非原產材料,但區域產值含量不超過該貨物離岸價格之10%;B.該貨物符合其所適用之本規則所有其他規定。

-

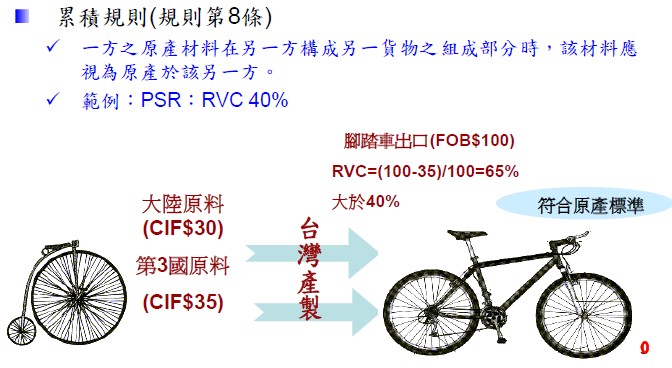

累積規則(規則第8條):

一方之原產材料在另一方構成另一貨物之組成部分時,該材料應視為原產於該另一方。

-

微末加工(規則第9條):

對貨物之本質特性影響輕微之簡單加工或處理不得賦予原產資格。其中包括但不限於:1)為確保貨物在運輸或儲藏期間處於良好狀態而進行之處理,例如通風、乾燥、冷藏、冷凍、上油、塗抹防鏽漆、包覆保護層、加鹽或水溶液;2)為便利托運而對貨物進行之拆解、組裝;3)以銷售或展示為目的之包裝、拆包或重新包裝等處理;4)動物屠宰、冷凍、分割、切片;5)過濾、篩選、挑選、分類、分級、搭配(包括成套物品之組合)、縱切、彎曲、捲繞、展開等作業;6)洗滌、清潔、除塵、去除氧化物、除油、去漆以及去除其他塗層;7)簡單之上漆、磨光、削尖、研磨、切割、裝配或拆卸等作業;8)裝瓶、裝罐、裝袋、裝箱、裝盒、固定於紙板或木板及其他類似之包裝工序;9)在產品或其包裝上粘貼或印刷標誌、標籤、標識及其他類似之區別標記;10)稀釋、溶解或簡單混合,未實質改變貨物本質者;11)除稻米以外之穀物之去殼、部分或完全之漂白、拋光及上光;12)食糖上色或形成糖塊之操作;13)紡織品之熨燙或壓平;14) 水果、堅果及蔬菜之去皮、去核或去殼。 -

可互換材料(規則第11條):

1)據實加以區分,或依據出口方一般公認會計原則承認之庫存管理方法擇一辦理(例如先進先出法或後進先出法)。2)擇定之庫存管理方法,應在其整個會計年度內連續使用。 -

中性材料(規則第12條):在認定貨物是否為原產貨物時不予考量

1)燃料、能源、催化劑及溶劑。

2)用於測試或檢驗用之設備、裝置及相關物品。 -

直接運輸(規則第16條)

1)貨物在第三方臨時儲存之停留時間,自運抵該方之日起不得超過六十天,並且貨物在停留期間必須處於該第三方海關監管之下。

2)提交中轉方海關出具之證明文件以及進口方海關認可之其他證明文件。

3)手套、眼鏡、鞋靴、衣服、安全設備及用品。

4)工具及模具。5)用於維護設備和建築之備用零件及材料。6)在貨物生產過程中使用,雖未構成該貨物組成成分,但能合理表明為該貨物生產過程一部分之其他貨物。

7)申請適用優惠關稅待遇之一方原產貨物,應在雙方之間直接運輸。

8)貨物運經雙方以外之一個或多個第三方,不論是否在第三方轉換運輸工具或臨時儲存,若同時符合下列條件,仍應視為在雙方之間直接運輸:

A.基於地理原因或運輸需要;B.貨物在該第三方未發生貿易、商業或消費之情況;C.除裝卸、重新包裝或使貨物保持良好狀態所需之處理外,貨物在該第三方未經任何其他處理。

(參考資料來源:財政部關政司 ECFA臨時原產地規則介紹檔)

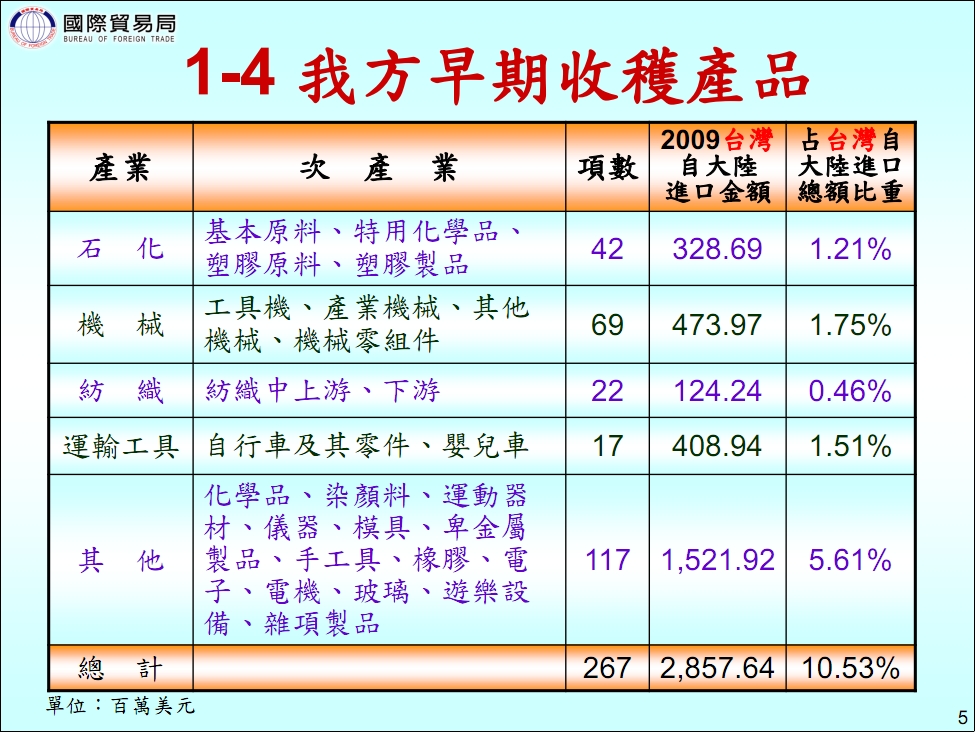

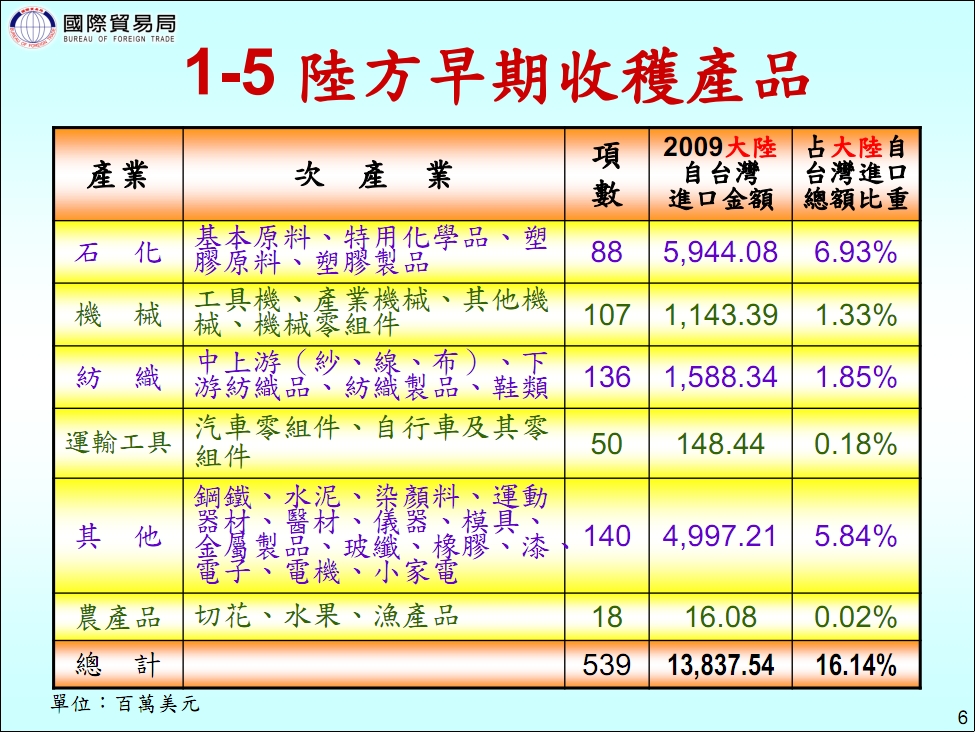

3.大陸方面早期收穫清單有哪些?

早期收穫產品清單有不清楚處,也可至貿易局經貿資訊網查詢:

http://www.ecfa.org.tw/Elist_Header2012.aspx?pid=4&cid=10

想要了解更多請參考 http://www.ecfa.org.tw/index.aspx

4.ECFA相關聯絡窗口為何?

大部分的廠商針對出口大陸產品是否屬於ECFA認列的降稅項目不是很清楚,反之,對於大陸原料進口台灣有降稅的項目是否屬於ECFA認列的優惠項目,都可以向所屬單未來查詢,以下是各負責項目及窗口的聯絡資料:

專業諮詢

提供進入中國大陸市場所需之辦証、營運、物流、倉儲、稅務、貿易、商品進口批文之專業顧問諮詢服務並提供跨境多平台上架銷售與委託經營服務。歡迎中小企業與我們洽詢合作細節。